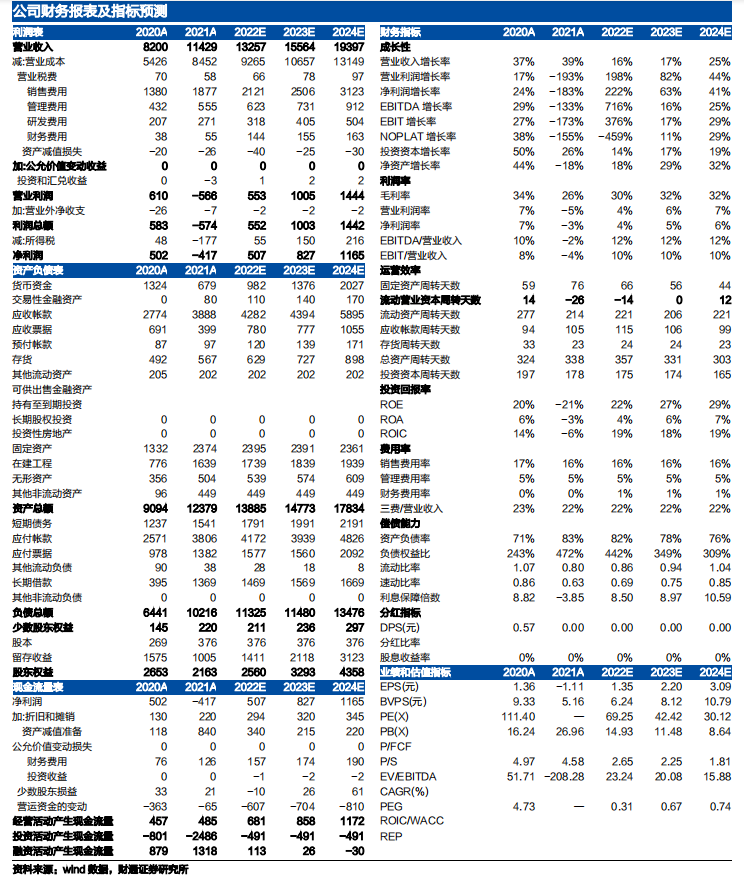

COPYRIGHT©�V�ݻ����ƿƼ�����˾ www.hzeyun.com ��ICP��18136962̖(h��o) ��ֵ��ŘI(y��)��(w��)��(j��ng)�I(y��ng)�S���C:��B2-20201000

�ۘ���> ��(sh��)��(j��) >����

��(j��)����ˮ�W(w��ng)����ȫ�y(t��ng)Ӌ(j��)���I(y��)��(j��)�l(f��)�����������Cȯ����ͨ��(gu��)�H�����L(f��ng)�Cȯ����(gu��)���Cȯ����̩�Cȯ��ؔ(c��i)ͨ�Cȯ���A���Cȯ����ȯ�̿������L(zh��ng)�ڰl(f��)չ�������ļҽo�衰�I�롱�u(p��ng)��(j��)�����ҽo�衰���֡��u(p��ng)��(j��)�����Ø������������(sh��)���L(zh��ng)�ı������кθ�(j��ng)��(zh��ng)��(y��u)��(sh��)���������ߴ�ȯ��Ҳ���o�����Լ��Ĵ����

����ȯ���Ј�(b��o)Ԕ��

����(n��i)�ݾ������Ј�(b��o)��

����Cȯ

2022��09��05�գ�����Cȯ�o�����Ø䡰�I�����u(p��ng)��(j��)��

���u(p��ng)�r(ji��)�顰���۸�����ӯ������ �������O(sh��)����δ����

���I�롱ԭ��

1)���鼰�خa(ch��n)�����»��A���Ըɔ_�£��I(y��ng)�����L(zh��ng)�����ž������w�����A(y��)�ڣ�

2)�������������ۣ�Ʒ�������@������

3)ӯ������ӭ��һ�����ƣ����r(ji��)���ߵ����ۼ��b��ռ�����@��������Ʒr(ji��)��h(hu��n)�Ȼ�������r(ji��)��(zh��n)�Է����A(y��)�ڣ�

4)�������ַ�(w��n)�����M(j��n)���C�ϸ�(j��ng)��(zh��ng)���õ��M(j��n)һ���ӏ�(qi��ng)���ИI(y��)��ů������������棻

5)չ��Ϳ���ИI(y��)����߅�H��ů�������c���̾�����ӭ���@���L(zh��ng)�����c(di��n)�����°��ꣻ

6)ԭ���ϳɱ����M(j��n)������ͨ�����°���ӯ���������阷�^��

��ͨ��(gu��)�H

2022��09��05�գ���ͨ��(gu��)�H�o�����Ø�����(y��u)�ڴ��С��u(p��ng)��(j��)��

���u(p��ng)�r(ji��)�顰Q2 �wĸ������(r��n)�������F(xi��n)������(y��u)����

����(y��u)�ڴ��С�ԭ��

1)���b����������������L(zh��ng)���z𤄩�����o�������������������ᡢ��ˮ���ĘI(y��)��(w��)�A���ԳЉ���

2)�Y(ji��)��(g��u)׃����Q2 ë��������������ԭ���σr(ji��)�� H1 ��λ��H2 ԭ���ω����������⡣

3)�M(f��i)���ʉ��s��δ���F(xi��n)��Q2 ������������Ҫϵë�������������ö��M(f��i)�����½����£�����|(zh��)���l(f��)չ���F(xi��n)�������F(xi��n)��(y��u)����

4)�����b�Ϳ���Ј�(ch��ng)�����ИI(y��)����ռ�ʡ������~�������ڣ���^(q��)��Ʒ��m(x��)���֡�

���L(f��ng)�Cȯ

2022��09��03�գ����L(f��ng)�Cȯ�o�����Ø����I�롱�u(p��ng)��(j��)��

���u(p��ng)��(j��)�顰���۶˾S���^�����L(zh��ng)��Q2 �����ʻ֏�(f��)���@��

���I�롱ԭ��

1)22H1 �wĸ������(r��n)ͬ���»� 15.18%��Q2 �μ��Ȍ�(sh��)�F(xi��n)�^�����L(zh��ng)��

2)�ϰ��� C �����L(zh��ng)�^�죬B ������Љ���

3)Q2 �������������@���ؿ�������������(qi��ng)��

��(gu��)���Cȯ

2022��09��01�գ���(gu��)���Cȯ�o�����Ø������֡��u(p��ng)��(j��)��

���u(p��ng)�r(ji��)�顰��������(j��)�������(sh��)���L(zh��ng) ��ռ���������m(x��)�����b����ʢ��ʢ��

�����֡�ԭ��

1)�������(sh��)���L(zh��ng)��ӯ��ˮƽ���ڳЉ���

2)Ϳ�����^�a(ch��n)�ܳ��m(x��)�U(ku��)������ռ���������m(x��)������

3)��������(j��)�������x�ܡ�

��̩�Cȯ

2022��09��01�գ���̩�Cȯ�o�����Ø������֡��u(p��ng)��(j��)��

���u(p��ng)�r(ji��)�顰������(y��u)�����m(x��)�l(f��)����ë����������

�����֡�ԭ��

1)����ˣ�C+�Ƿ�С B ϵ���L(zh��ng)��(d��ng)�ܣ����b������ͬ�ȸ�����

2)����(r��n)�ˣ�ë����������ӯ��������ӭ���m(x��)���ơ�

3)�F(xi��n)�������լF(xi��n)��ͬ����ߣ���(j��ng)�I(y��ng)�|(zh��)�����m(x��)������

ؔ(c��i)ͨ�Cȯ

2022��08��31�գ�ؔ(c��i)ͨ�Cȯ�o�����Ø������֡��u(p��ng)��(j��)��

���u(p��ng)�r(ji��)�顰���۰l(f��)�����ƘI(y��)��(w��)�Y(ji��)��(g��u)��Q2 ӯ������������

�����֡�ԭ��

1)���������l(f��)������(d��ng)�N�����������b���������������^�졣

2)�a(ch��n)Ʒ�Y(ji��)��(g��u)��׃����(d��ng)ë����������������O(sh��)�����N���M(f��i)���ʡ�

3)�ؿ���������(qi��ng)���ϰ���F(xi��n)����ͬ�ȸ��ơ�

4)��˾��(y��u)�������Y(ji��)��(g��u)�����ۼ�С B �˷������ڡ�

�A���Cȯ

2022��08��31�գ��A���Cȯ�o�����Ø����I�롱�u(p��ng)��(j��)��

���u(p��ng)�r(ji��)�顰Q2 ����(r��n)�˱��F(xi��n)ͻ������ҕ��˾���۶����(sh��)���L(zh��ng)������

���I�롱ԭ��

1)�I(y��ng)�վߏ�(qi��ng)�g�ԣ������Ȇμ�������(r��n)���(sh��)������

2)�F(xi��n)�������F(xi��n)һ�㣬��(y��ng)���~�������^�죻

3)����/СB�˳��m(x��)�U(ku��)������B���L(f��ng)�U(xi��n)څ�ڳ��壻��˾���ڸ߶���ҕ���۶˔U(ku��)������˾ע�ع��̶˵ĽY(ji��)��(g��u)��(y��u)����

���Ø��һ��(g��)�«@��7��ȯ���Ј�(b��o)�P(gu��n)ע���I��4�ң�����3�ң�ƽ��Ŀ��(bi��o)�r(ji��)��135.9Ԫ���c���r(ji��)90Ԫ��ȣ���45.9Ԫ��Ŀ��(bi��o)���r(ji��)�q��51%��

С�Y(ji��)����ȯ�̵��Ј�(b��o)���������Ø䱻���õı�����Ҫ���Ĵ�(y��u)��(sh��)��

1���Y(ji��)��(g��u)׃����Q2 ë��������������ԭ���σr(ji��)�� H1 ��λ��H2 ԭ�� �ω����������⡣

2���ؿ���������(qi��ng)���ϰ���F(xi��n)����ͬ�ȸ��ơ�

3���������(sh��)���L(zh��ng)��ӯ��ˮƽ���ڳЉ���

4���A(y��)Ӌ(j��)������(r��n)�ʹ��c(di��n)���L(zh��ng)�����L(zh��ng)��(d��ng)�����f���㣻

��؟(z��)�������ă�(n��i)���c��(sh��)��(j��)�H������������(g��u)��Ͷ�Y���h��ʹ��ǰՈ(q��ng)�ˌ�(sh��)����(j��)�˲������L(f��ng)�U(xi��n)�ԓ�(d��n)��

ɳ�r(ji��)ֵ1000�|��Ԫ�ķ��خa(ch��n)�ᳱ��������

ˮ�Կ���oȩ�������ʮ�����R��ľ�I(y��)�a(ch��n)�I(y��)���[��(hu��)

��څ��(sh��)�������b�ã��ھű��Ї�(gu��)�O(sh��)Ӌ(j��)څ��(sh��)��(b��o)�����O(sh��)Ӌ(j��)�Ϻ��l(f��)��

FAENZA x ��������Mondrian��ϵ���l(w��i)ԡ��Ʒ�l(f��)��

�����VALIDEA�m��ˇ�g(sh��)Ϳ�ϣ���(ji��n)��Ʒ���L(zh��ng)�ڽ��O(sh��)����׃��ؑ�(y��ng)�r(sh��)��

������ֱ�ˮ�O(sh��)�䱣�|(zh��)���������ڞ����@ֱ�ˮ�������

�ۘ��Ӛgӭ���P(gu��n)ע�Ї�(gu��)�ҾӮa(ch��n)�I(y��)���c�҂�һ��ͬӑՓ�a(ch��n)�I(y��)Ԓ�}��

Ͷ���(b��o)�ϼ�ý�w����

E-mail��luning@ibuychem.com

COPYRIGHT©�V�ݻ����ƿƼ�����˾ www.hzeyun.com ��ICP��18136962̖(h��o) ��ֵ��ŘI(y��)��(w��)��(j��ng)�I(y��ng)�S���C:��B2-20201000